Oft herrscht Unklarheit bei den Versicherten im Fall eines Datenverlustes. In einigen Fällen wird, nachdem wertvolle Zeit verwendet wurde, um mit dem jeweiligen Versicherer bzgl. der Datenrettung zu sprechen, festgestellt, dass kein ausreichender Schutz zur Wiederherstellung von Daten vorhanden ist.

Wir möchten Ihnen deshalb einen schnellen Überblick über die geläufigsten Versicherungsarten und deren Verhalten bei einem Datenproblem aufzeigen.

Übersicht Business

- Betriebshaftpflicht

- Inhaltsversicherung

- Elektronikversicherung

- Datenversicherung

Übersicht Privat

- Private Hausratversicherung

- Kostenübernahme Allianz, AXA, ERGO Direkt, Europa

- Private Haftpflichtversicherung

- Eigenes Reinraumlabor & Ersatzteillager

- 95% Datenrettungsgarantie

- Qualitätssicherung nach ISO 9001:2015

- Diskretion & Datenschutz nach DSGVO

- Persönlicher Ansprechpartner

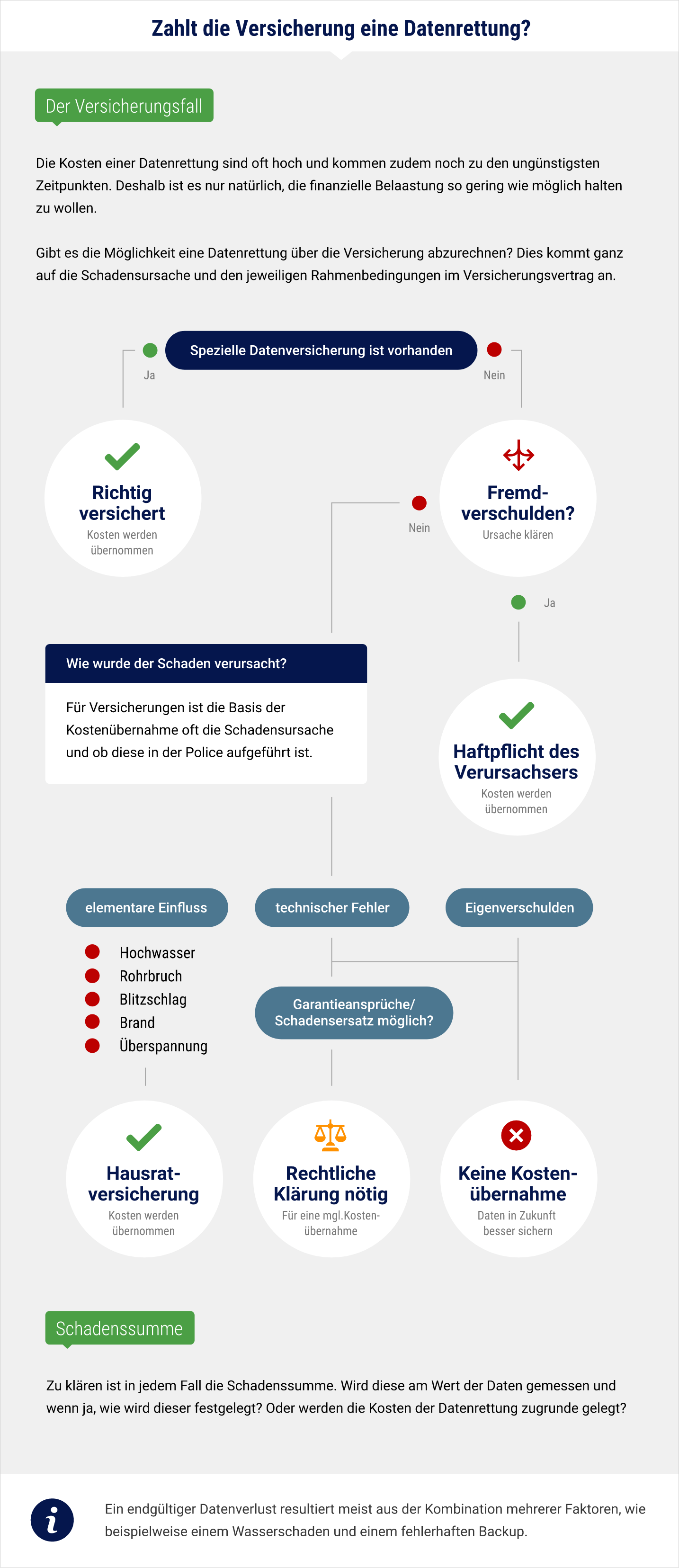

Betriebshaftpflicht springt nur unter bestimmten Voraussetzungen ein

IT-, Medien- und Beratungsunternehmen verursachen meist keine Personen- oder Sachschäden an sich, sondern eher finanzielle Nachteile für Dritte (z. B. ihre Kunden). Als Beispiele lassen sich Datenverluste, Programmier- oder Gestaltungsfehler sowie Terminüberschreitungen anführen. Eine herkömmliche Betriebshaftpflicht sichert diese Schäden nicht zwangsläufig ab. Dafür ist mitunter eine Erweiterung um eine Vermögensschadenhaftpflicht erforderlich. Manche Gesellschaften bieten aber spezielle IT-, Media- und Consulting-Haftpflichtversicherungen an, die auch Vermögensschäden wie Datencrashs abdecken.

Eine Haftpflichtversicherung übernimmt die Kosten für eine Datenrettung jedoch nur unter bestimmten Voraussetzungen. Es muss nachgewiesen werden, dass ein kaputtes Speichermedium für den finanziellen Schaden verantwortlich war. Außerdem muss eine Datenwiederherstellung günstiger als eine Neuerstellung sein. Zusätzlich wird das Vorhandensein eines aktuellen Backups gefordert.

Weitere Informationen zur Übernahme von Datenrettungskosten

Geschäftsinhaltsversicherung trägt Kosten für Datenrettung in einigen Fällen

Zahlreiche Firmen verfügen über eine Inhaltsversicherung, um ihre Einrichtungsgegenstände oder Waren gegen Beschädigung oder Verlust abzusichern. Bei Einbruchdiebstahl, bei Feuer-, Sturm-, Hagel- und Wasserschäden und daraus resultierenden Datenverlusten zahlt sie in der Regel die Kosten für eine Datenrekonstruktion. Defekte durch Kurzschlüsse, Anwenderfehler, Fahrlässigkeit oder Sabotage sind nicht im Versicherungsschutz enthalten.

Elektronikversicherung für teure IT-Ausrüstung empfehlenswert

Solche speziellen Risiken deckt hingegen eine Elektronikversicherung mit ab. Versicherbar sind fast alle stromgebundenen Geräte und Anlagen der Informations-, Kommunikations-, Büro-, Medizin-, Sicherungs- und Meldetechnik. Als Ergänzung zur Inhaltsversicherung empfiehlt sie sich daher für Unternehmen und Selbstständige, die preisintensives EDV- oder IT-Equipment besitzen oder benutzen. So ist die Elektronikversicherung z. B. für IT-Dienstleister, Ärzte, Videoproduktionsfirmen oder Veranstalter sinnvoll. Der Schutz erstreckt sich auf stationär und mobil eingesetzte Gegenstände (also auch auf Firmenhandys, Laptops etc.) ebenso wie auf gemietete oder geleaste Gerätschäften. Oft deckt die Elektronikversicherung aber ausschließlich den Schaden an der Hardware ab.

Daten oder Software, die sich darauf befinden, sind nicht in jeder Police abgesichert.

Datenversicherung greift am umfangreichsten bei verlorenen Daten

Diverse Versicherungsgesellschaften bieten deshalb als Zusatzbaustein eine Software- bzw. Datenversicherung an. Diese leistet auch dann, wenn Programme oder Daten verlorengehen, die auf den elektronischen Geräten gespeichert waren. Kosten für die Neuanschaffung der Software und für eine professionelle Rekonstruktion der Daten werden übernommen. Viele Versicherer zahlen jedoch nur, wenn ein Hardware-Schaden den Datencrash ausgelöst hat.

Um den Versicherungsschutz aufrecht zu erhalten, müssen regelmäßig Backups zentraler Daten erstellt und an einem separaten Ort gelagert werden. Andernfalls kann die Gesellschaft die Leistung verweigern. Wichtig ist es darüber hinaus, dass Unternehmen ihre Antiviren-Software und Firewalls ständig aktualisieren.

Gezielte Malware- oder Hackerangriffe auf Firmen sind nicht immer Teil einer Datenversicherung, werden aber seit Kurzem von einigen Gesellschaften mitversichert. Der Schutz einer solchen „Erweiterten Softwareversicherung“ beschränkt sich dabei nicht ausschließlich auf die Datenwiederherstellung. Kosten für forensische Analysen zur Ursachenklärung und für die Krisen-PR werden ebenso übernommen. Gleiches gilt für die Erfüllung der Informationspflichten beim Verlust personenbezogener Daten (bspw. Bankverbindungen der Kunden des betroffenen Unternehmens). Eine derartige Police können jedoch meistens nur IT-Dienstleister abschließen, weil die Versicherer annehmen, dass diese ihre Software besonders effektiv gegen Cyber-Gefahren gesichert haben.

Aktuelle Hausratpolicen leisten bei Datenverlust durch versicherte Risiken

Auch für viele Privatpersonen haben der Computer und die darauf gespeicherten Daten eine extrem hohe Bedeutung. Nicht nur Urlaubsfotos, sondern auch Rechnungen und andere wichtige Nachweise werden auf dem Notebook oder externen Festplatten abgelegt.

Eine zeitgemäße Hausratversicherung deckt Datencrashs ab, wenn sie durch defekte Hard- oder Software ausgelöst wurden. Voraussetzung dabei ist allerdings, dass der Schaden auf eine der versicherten Gefahren (etwa Diebstahl, Feuer oder Leitungswasser) zurückgeht. Vorsicht gilt bei älteren Policen. Kosten für eine Datenrettung sind hier in der Regel nicht eingeschlossen. Sofern durch die Hausrat Kosten einer Datenrettung übernommen werden, sind diese meist gedeckelt. Welche Höchstgrenzen im Fall einer Datenrettung übernommen werden, finden Sie in den Angeboten der jeweiligen Versicherungsgesellschaften.

Private Hausratversicherung: Wie hoch sind die maximal übernommenen Kosten einer Datenrettung?

| Allianz (Hausrat Basisschutz | Grundschutz | SicherheitPlus) | max. 0,5% | 1% | 2% (der Versicherungssumme) |

| AXA (Baustein Premium in BOXflex Hausrat) | max. 1.000€ pro Fall |

| ERGO Direkt (Hausrat | Hausrat Premium) | max. 500€ bei def. Hardware | 500€ bei def. Hardware bzw. 1.000€ bei Brand, Wasser |

| Europa(Hausrat Basis | KOMFORT-Schutz) | max. 1.000€ | 1.000€ |

(Stand: Februar 2016, keine Haftung für die Angaben)

Private Haftpflicht zahlt nur selten eine Datenrekonstruktion

Beschädigt eine Privatperson das Eigentum anderer (bspw. das Smartphone eines Freundes) greift normalerweise die Haftpflichtversicherung. Sie trägt die Kosten für die Anschaffung eines neuen Gerätes. Eine Wiederherstellung der verlorenen Daten bezahlen aber nur wenige Versicherungsgesellschaften. Die Haftpflicht leistet wie bei Unternehmen nur, wenn eindeutig nachgewiesen werden kann, dass dem Gegenüber durch den defekten Datenträger ein finanzieller Schaden entstanden ist. Zudem muss eine aktuelle Sicherungskopie vorhanden und die Rekonstruktion preisgünstiger als die Neubeschaffung der Daten sein.

Fazit: Sowohl Firmen als auch Privatpersonen sollten überprüfen, ob ihre jeweilige Versicherung für einen Datenverlust aufkommt und die Kosten für eine Datenrettung übernimmt.

Wir als Datenretter helfen auch bei Versicherungsfällen

Wir retten seit über 20 Jahren Daten von Festplatten, Mobiltelefonen, Server- und RAID-Systemen und stehen Ihnen bei Versicherungsfällen zur Seite. Im Schadensfall erstellen unsere kompetenten Mitarbeiter gern einen Kostenvoranschlag für Ihre Versicherung. Damit es möglichst gar nicht erst so weit kommt, beraten wir Sie auch dazu, wie Sie Ihre Daten optimal vor einem Verlust schützen. Zu Ihrer Entlastung führen wir bei Interesse auch die Kommunikation mit der Schadensabteilung Ihrer Versicherung.

Kommentare